Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше - Роман Аргашоков

Книгу Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше - Роман Аргашоков читаем онлайн бесплатно и без регистрации! Читать онлайн вы можете не только на компьютере, но и на андроид (Android), iPhone и iPad. Наслаждайтесь!

249 0 16:36, 14-05-2019

ЧИТАТЬ КНИГУ ОФЛАЙН в приложении android

ЧИТАТЬ КНИГУ ОФЛАЙН в приложении android

Книга Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше - Роман Аргашоков читать онлайн бесплатно без регистрации

Получается, что накопить нужный размер капитала для получения пассивного дохода в 50 тысяч рублей в месяц при таком распоряжении деньгами у нас не получилось. Если убрать из целей сумму капитала в 6 857 000 рублей, то остаток на банковском счете получится 2 302 455 рублей. Этот капитал позволит нам получать пассивный доход в 13 430 рублей в дополнение к какой-то будущей государственной пенсии.

Подведем итоги финансового плана:

• купили квартиру – 2 900 000 рублей;

• раз в 5 лет меняли машину на новую – 513 800 рублей за каждую, всего сменили машины 4 раза;

• ежегодный отпуск – 85 тысяч рублей, всего на отпуск потратили 1 762 000 рублей;

• все это время был резерв денег на 3–6 месяцев жизни;

• все это время была страховка примерно на 1 миллион рублей защиты;

• погасили кредитов – 3 877 296 рублей;

• обучили ребенка в вузе – 770 700 рублей;

• создали капитал 2 302 455 рублей для получения пассивного дохода 13 430 рублей ежемесячно;

• всего потрачено на цели – 12 357 396 рублей.

В списке материалов вы можете найти получившийся финансовый план – первая версия. Теперь начинается самое интересное. Улучшаем финансовый план, создаем вторую версию.

ЗАДАНИЕ

Рассчитайте личный финансовый план за двадцать третий год (2037 г.).

Я не буду вносить каких-то кардинальных изменений в личный финансовый план. Везде немного изменю цифры – в пределах 10–15 процентов.

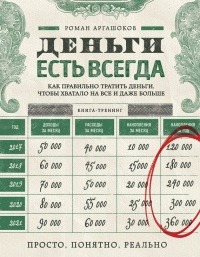

• Увеличим доходы до 92 тысяч рублей (всего на 8 тысяч рублей выше удвоения). В 2020 году поставим цель до доходам/расходам/прибыли – 82 тысячи/42 тысячи/40 тысяч рублей. В 2021 году поставим цель по доходам/расходам/прибыли – 92 тысячи/45 тысяч/47 тысяч рублей. Остаемся на таком уровне до выхода на пенсию.

• Уменьшим годовые расходы на отпуск до величины месячного дохода. В 2018 году – 62 тысячи рублей, в 2018 году – 72 тысячи рублей, в 2020 году – 82 тысячи рублей. Остаемся на таком уровне до выхода на пенсию.

• Поездку в Европу переносим на 2018 год и уменьшаем стоимость до 150 тысяч рублей.

• Годовой взнос по страховке уменьшаем до 30 тысяч рублей.

• Создание личного капитала начинаем в 2018 году также в размере 5 процентов от годовой прибыли (с 15 600 рублей в 2018 году до 28 200 рублей начиная с 2021 года и до выхода на пенсию).

• Стоимость приданого на свадьбу уменьшаем до 400 тысяч рублей.

• Убираем заем 60 тысяч рублей на машину, обойдемся без него.

• Начинаем инвестировать раньше – в 2020 году в акции 150 тысяч рублей, в 2022 году в акции 150 тысяч рублей, в 2023 году в акции 400 тысяч рублей, в 2024 году в акции 180 тысяч рублей, в 2025 году в акции 430 тысяч рублей.

• Покупаем однокомнатную квартиру в 2028 году без кредитов. Для этого выводим из агрессивных накоплений 1 650 000 рублей.

• С 2029 года продолжаем инвестировать уже в недвижимость (или любой другой инструмент со средним уровнем риска). В 2028 году вносим 180 тысяч рублей, в 2030 году – 421 тысячу рублей, в 2031 году – тоже 421 тысячу рублей.

• В 2033 году меняем однокомнатную квартиру на двухкомнатную за 4 467 000 рублей. Для этого продаем в этом году однокомнатную квартиру за 2 900 000 рублей. Извлекаем из агрессивных накоплений 800 тысяч рублей.

• Далее просто продолжаем копить деньги на банковском счете, больше не инвестируем.

• В 2037 году выводим деньги из накоплений – из страховых накоплений 961 979 рублей, из умеренно-рисковых накоплений – 1 952 083 рубля, из агрессивных накоплений – 1 869 440 рублей, из капитала – 2 532 238 рублей.

• Закрываем две оставшиеся цели – обучение ребенка на 770 700 рублей и размещение капитала в 6 570 000 рублей для получения пассивного дохода в 50 тысяч рублей в месяц. И еще остается на банковском счете сумма в 1 497 545 рублей.

Как видите, почти все изменения чисел, взносов, доходов, расходов были незначительны. Только стоимость поездки в Европу мы уменьшили на 25 процентов, но отдохнуть за 150 тысяч рублей при зарплате в 52 тысячи рублей тоже неплохо.

Давайте подведем итоги второй версии финансового плана.

Итоги второй версии финансового плана:

• купили однокомнатную квартиру за 2 900 000 рублей, затем купили двухкомнатную за 4 467 000 рублей с продажей старой;

• раз в 5 лет меняли машину на новую – 513 800 рублей за каждую, всего сменили машины 4 раза;

• ежегодный отпуск – 85 тысяч рублей, всего на отпуск потратили 1 672 000 рублей;

• все это время был резерв денег на 3–6 месяцев жизни;

• все это время была страховка примерно на 960 тысяч рублей защиты;

• погасили кредитов – 73 296 рублей;

• обучили ребенка в вузе – 770 700 рублей;

• создали капитал 6 857 000 рублей для получения пассивного дохода в 50 тысяч рублей ежемесячно;

• всего потрачено на цели – 19 623 596 рублей плюс на банковском счете лежит 1 497 545 рублей.

Разница между двумя версиями планов в сумме денег, потраченных на цели, составляет аж 8 763 745 рублей, или 70,9 процента – более чем в 1,5 раза. В первой версии финплана вы могли себе позволить за 2 900 000 рублей лишь виллу в Испании, а теперь, имея около 4 500 000 рублей на покупку жилья, сможете купить дачу под Мытищами. (Шутка!)

Вот что значит рациональное использование ресурсов. С одними и теми же деньгами можно получить кардинально другие результаты! Что мы и видим в жизни.

Хотя нам и пришлось отказаться от достижения некоторых целей, которые мы планировали изначально – шуба, машина папе, загородный дом. Какие-то цели мы сдвинули по срокам и уменьшили в цене. Но если кто-то мне покажет, как с имеющимися деньгами умудриться достичь и этих целей, я буду готов у вас поучиться.

ЗАДАНИЕ

Внесите все вышеперечисленные изменения в личный финансовый план и получите вторую его версию.

При виде постепенно растущих цифр у читателя могла возникнуть мысль: «У нас все больше рублей и все меньше денег», особенно на фоне ухода рубля «в свободное плавание». Именно поэтому важно затронуть тему инфляции.

Инфляция – понятие не абстрактное, а конкретное. Непонятные 10 процентов инфляции за год выражаются как во вполне понятном удорожании продуктов, ужина в кафе и одежды, так и в увеличении стоимости машин, квартир и путешествий.

Начнем с крупных целей. Прогнозировать стоимость квартиры на 2026 год нет никакого смысла. Рынок сейчас перегрет, квартиры стоят неадекватно дорого в сравнении с мировыми рынками недвижимости. Все продавцы жилья и риелторы поют нам песни про вечный рост цен на недвижимость, но продавцы всегда нахваливают свой товар.

Прочитали книгу? Предлагаем вам поделится своим впечатлением! Ваш отзыв будет полезен читателям, которые еще только собираются познакомиться с произведением.

Уважаемые читатели, слушатели и просто посетители нашей библиотеки! Просим Вас придерживаться определенных правил при комментировании литературных произведений.

Просьба отказаться от дискриминационных высказываний. Мы защищаем право наших читателей свободно выражать свою точку зрения. Вместе с тем мы не терпим агрессии. На сайте запрещено оставлять комментарий, который содержит унизительные высказывания или призывы к насилию по отношению к отдельным лицам или группам людей на основании их расы, этнического происхождения, вероисповедания, недееспособности, пола, возраста, статуса ветерана, касты или сексуальной ориентации. Просьба отказаться от оскорблений, угроз и запугиваний. Просьба отказаться от нецензурной лексики. Просьба вести себя максимально корректно как по отношению к авторам, так и по отношению к другим читателям и их комментариям.

Надеемся на Ваше понимание и благоразумие. С уважением, администратор сайта

Оставить комментарий